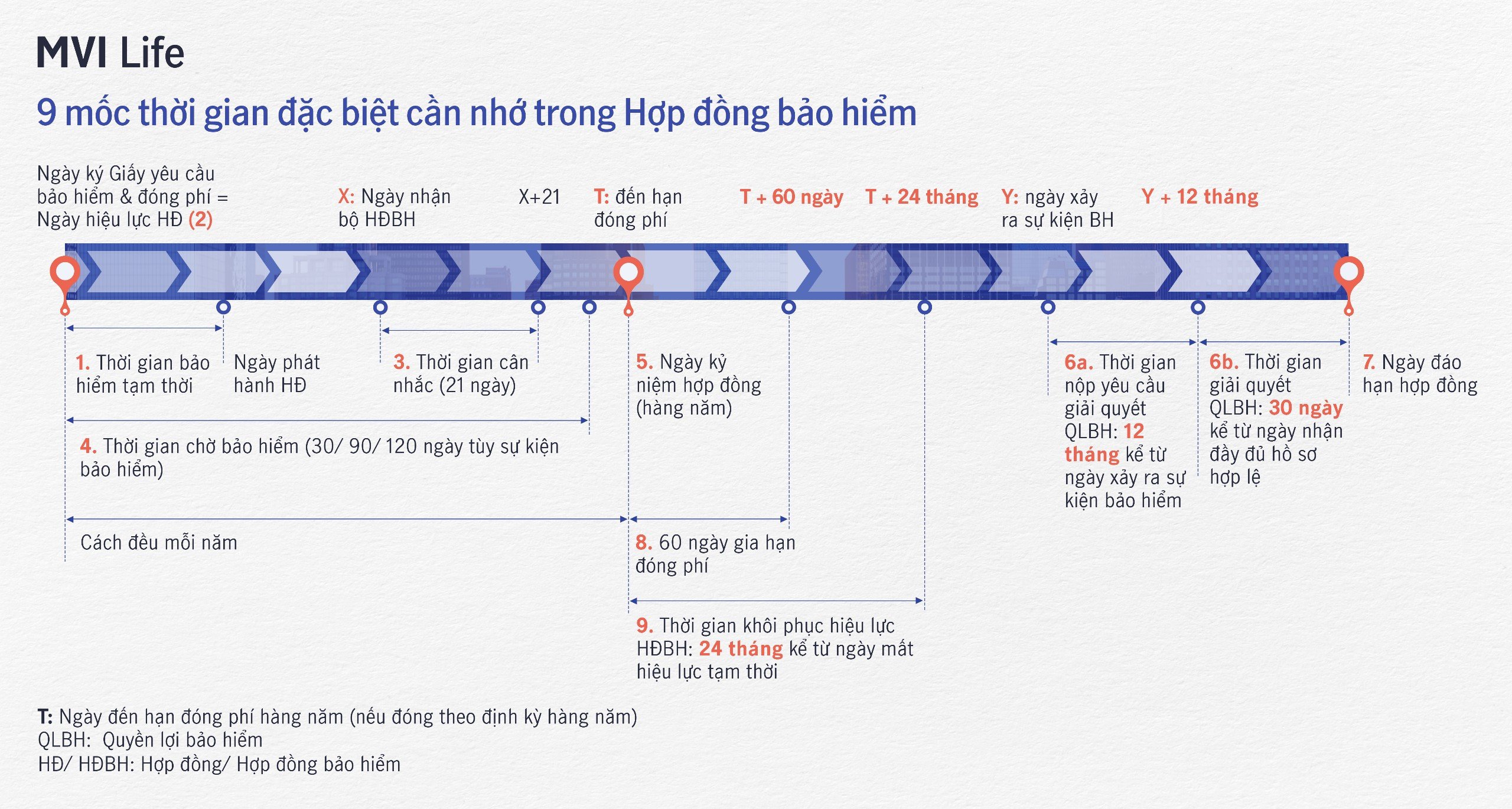

9 mốc thời gian đặc biệt cần nhớ trong Hợp đồng bảo hiểm (“HĐBH”)

Khi tham gia HĐBH, ngoài việc xem xét sự phù hợp với nhu cầu và điều kiện tài chính, Quý khách cần lưu ý các mốc thời gian quan trọng đối với HĐBH để đảm bảo tốt nhất quyền lợi mình. Vậy, đó là những thời gian đặc biệt nào? Hãy cùng MVI Life tìm hiểu ngay nhé!

1. Thời gian bảo hiểm tạm thời:

Ngay sau khi Bên mua bảo hiểm (“BMBH”) hoàn tất hồ sơ yêu cầu bảo hiểm và đóng đầy đủ phí bảo hiểm tạm tính cho công ty bảo hiểm, Người được bảo hiểm sẽ bắt đầu được bảo vệ bởi Quyền lợi bảo hiểm tạm thời theo điều khoản sản phẩm. Bảo hiểm tạm thời chấm dứt khi xảy ra một sự kiện cụ thể được quy định tại điều khoản sản phẩm; thông thường, bảo hiểm tạm thời chấm dứt khi Công ty bảo hiểm phát hành Giấy chứng nhận bảo hiểm.

2. Ngày hiệu lực hợp đồng:

Ngày hiệu lực hợp đồng là HĐBH chính thức có hiệu lực, được ghi tại Giấy chứng nhận bảo hiểm hoặc Trang hợp đồng. Ngày hiệu lực hợp đồng là mốc thời gian cơ bản để xác định nhiều thời điểm quan trọng khác của HĐBH.

3. Thời gian cân nhắc:

Thời gian cân nhắc là khoảng thời gian 21 ngày kể từ ngày BMBH nhận bàn giao bộ HĐBH. Trong thời gian cân nhắc, BMBH có quyền từ chối tiếp tục tham gia bảo hiểm bằng cách thông báo bằng văn bản cho Công ty. Hợp đồng sẽ bị huỷ và BMBH được hoàn lại 100% số phí bảo hiểm đã đóng (không có lãi) trừ đi Chi phí kiểm tra sức khỏe (nếu có).

4. Thời gian chờ:

Thời gian chờ là khoảng thời gian mà các sự kiện bảo hiểm xảy ra sẽ không được Công ty bảo hiểm chi trả. Thời gian chờ của mỗi loại quyền lợi bảo hiểm là khác nhau, ví dụ như quyền lợi nằm viện, phẫu thuật có thời gian chờ là 120 ngày đối với bệnh đặc biệt và 30 ngày đối với bệnh thông thường (trừ trường hợp tai nạn), quyền lợi bệnh hiểm nghèo có thời gian chờ là 90 ngày.

5. Ngày kỷ niệm hợp đồng:

Ngày kỷ niệm hợp đồng là ngày tương ứng hàng năm của Ngày hiệu lực hợp đồng trong Thời hạn hợp đồng hoặc ngày cuối cùng của tháng tương ứng nếu năm đó không có ngày tương ứng. Ngoài ngày kỷ niệm hợp đồng hàng năm, tùy theo điều khoản sản phẩm, hợp đồng có thể có ngày kỷ hiệm hàng tháng.

6. Thời hạn nộp yêu cầu giải quyết Quyền lợi bảo hiểm (QLBH) và Thời gian nhận QLBH:

Thời hạn nộp yêu cầu giải quyết quyền lợi bảo hiểm tối đa là 12 tháng kể từ ngày xảy ra sự kiện bảo hiểm. Quá thời hạn 12 tháng, mọi yêu cầu giải quyết quyền lợi bảo hiểm đều không có giá trị ngoại trừ các trở ngại khách quan và sự kiện bất khả kháng.

Thời gian giải quyết quyền lợi bảo hiểm: không quá 30 ngày kể từ ngày công ty nhân được hồ sơ yêu cầu giải quyết quyền lợi bảo hiểm đầy đủ và hợp lệ. Khách hàng lưu ý chuẩn bị hồ sơ đầy đủ và hợp lệ theo hướng dẫn của Công ty.

7. Ngày đáo hạn HĐBH:

Ngày đáo hạn hợp đồng là ngày cuối cùng của Thời hạn hợp đồng được ghi trên Giấy chứng nhận Bảo hiểm nhân thọ nếu Hợp đồng còn hiệu lực đến thời điểm đó. Tùy theo quy định của sản phẩm, công ty bảo hiểm sẽ chi trả cho BMBH quyền lợi đáo hạn nếu Người được bảo hiểm còn sống đến hết Ngày đáo hạn hợp đồng.

8. Thời gian gia hạn đóng phí bảo hiểm:

Nếu BMBH không đóng đủ phí bảo hiểm định kỳ đến hạn, thông thường, HĐBH sẽ được gia hạn thêm 60 ngày kể từ ngày đến hạn đóng phí. Trong khoảng thời gian gia hạn đóng phí, HĐBH vẫn được đảm bảo các quyền lợi như đã thỏa thuận; tuy nhiên, nếu BMBH không đóng đủ phí trong thời gian gia hạn thì tùy từng thời điểm và theo quy định tại hợp đồng, hiệu lực, quyền lợi của HĐBH có thể bị ảnh hưởng như HĐBH mất hiệu lực, chuyển sang tạm ngừng đóng phí, tự động trích tạm ứng để đóng phí, không được nhận Quyền lợi duy trì hợp đồng trong kỳ xem xét….

9. Thời gian khôi phục hiệu lực HĐBH:

Nếu HĐBH bị mất hiệu lực tạm thời do không đóng phí hay do tổng khoản tạm ứng và khoản nợ lớn hơn giá trị tài khoản hợp đồng, BMBH có thể yêu cầu khôi phục hiệu lực hợp đồng trong vòng 2 năm kể từ ngày hợp đồng bị mất hiệu lực tạm thời.

Bên cạnh đó, tùy đặc tính của từng sản phẩm, BMBH có thể tiếp tục hợp đồng với khoản phí bảo hiểm thấp hơn (mức quyền lợi bảo hiểm thay đổi tương ứng) hoặc thay đổi định kỳ đóng phí để phù hợp với điều kiện tài chính hiện tại.

Trụ sở chính: Tầng 13, Tòa nhà Mipec Tower, số 229 Tây Sơn, Quận Đống Đa, Hà Nội

Chi nhánh: Tầng 8, Tòa nhà Mapletree Business Centre, 1060 Nguyễn Văn Linh, Phường Tân Phong, Quận 7, Thành phố Hồ Chí Minh

Tổng đài CSKH: 1900633369